МБнинг Марказий аппарати

МБнинг Марказий аппарати

МБ Қорақалпоғистон Республикаси ББ

МБ Андижон вилоят ББ

МБ Бухоро вилоят ББ

МБ Жиззах вилоят ББ

МБ Қашқадарё вилоят ББ

МБ Навоий вилоят ББ

МБ Наманган вилоят ББ

МБ Самарқанд вилоят ББ

МБ Сирдарё вилоят ББ

МБ Сурхондарё вилоят ББ

МБ Тошкент вилоят ББ

МБ Фарғона вилоят ББ

МБ Хоразм вилоят ББ

МБ Тошкент шаҳар ББ

Алоқа телефон рақами

(+998 71) 212-62-05

Ишонч телефони

(+998 71) 200-00-44

USD = 12705.00

-6

EUR = 13543.53

+5.04

RUB = 136.11

-0.2

GBP = 15704.65

+12.92

JPY = 82.06

-0.07

CHF = 13932.45

-11.17

CNY = 1753.14

-1.63

Асосий ставка

14%

17.03.2023 дан

Йиллик инфляция

8,6%

Инфляцион таргет

5%

Миллий валютада

1 йилгача бўлган жами муддатли депозитлар бўйича

18,4%

1 йилдан юқори бўлган жами муддатли депозитлар бўйича

20,2%

Чет эл валютасида

1 йилгача бўлган жами муддатли депозитлар бўйича

3,5%

1 йилдан юқори бўлган жами муддатли депозитлар бўйича

5,5%

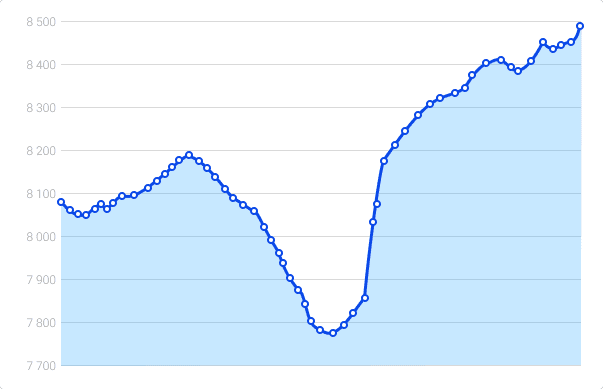

Ўртача тортилган фоиз ставкалар графиги

Валюта курслари

1 USD = 12705.00

-6

1 EUR = 13543.53

+5.04

1 RUB = 136.11

-0.2

1 GBP = 15704.65

+12.92

1 JPY = 82.06

-0.07

1 AED = 3459.31

-1.63

1 AFN = 175.92

-0.16

1 AMD = 32.46

+0.08

1 ARS = 14.57

-0.02

1 AUD = 8190.91

+11.38

1 AZN = 7473.53

-3.53

1 BDT = 115.76

-0.06

1 BGN = 6934.29

+12.22

1 BHD = 33700.27

-15.91

1 BND = 9323.40

-5.09

1 BRL = 2459.21

+18.4

1 BYN = 3882.23

-2.43

1 CAD = 9266.28

+4.4

1 CHF = 13932.45

-11.17

1 CNY = 1753.14

-1.63

1 CUP = 529.38

-0.25

1 CZK = 536.08

+0.29

1 DKK = 1815.18

+0.64

1 DZD = 94.54

+0.02

1 EGP = 264.14

-0.12

1 GEL = 4740.67

-16.44

1 HKD = 1621.20

-0.85

1 HUF = 34.38

+0.06

10 IDR = 7.83

0

1 ILS = 3354.81

-30.64

1 INR = 152.44

-0.03

1 IQD = 9.70

0

10 IRR = 3.02

-0.01

1 ISK = 90.11

-0.09

1 JOD = 17919.61

-8.46

1 KGS = 142.86

+0.11

1 KHR = 3.13

0

1 KRW = 9.22

0

1 KWD = 41223.23

-6.09

1 KZT = 28.61

+0.08

1 LAK = 0.60

0

1 LBP = 0.14

0

1 LYD = 2603.06

-4.06

1 MAD = 1251.35

-1.09

1 MDL = 712.56

+0.46

1 MMK = 6.05

0

1 MNT = 3.74

-0.01

1 MXN = 742.23

-2.96

1 MYR = 2657.95

-2.37

1 NOK = 1154.08

+0.19

1 NZD = 7503.57

-4.82

1 OMR = 33000.00

-15.58

1 PHP = 220.73

-0.33

1 PKR = 45.58

-0.09

1 PLN = 3132.78

-0.32

1 QAR = 3483.21

-1.64

1 RON = 2721.78

+0.7

1 RSD = 115.57

+0.04

1 SAR = 3387.19

-1.51

1 SDG = 21.16

-0.01

1 SEK = 1167.06

+2.1

1 SGD = 9323.40

-5.09

1 SYP = 0.98

0

1 THB = 342.73

-1.04

1 TJS = 1162.40

+1.58

1 TMT = 3630.00

-1.71

1 TND = 4028.09

-2.03

1 TRY = 390.89

+0.87

1 UAH = 320.93

+1.35

1 UYU = 329.79

-0.15

1 VES = 349.95

-0.25

10 VND = 4.99

0

1 XDR = 16700.60

-18.81

1 YER = 50.77

-0.03

1 ZAR = 660.09

-5.84

Сайтдаги сўнгги ўзгартиришлар

Маъруза ва нутқлар

PDF

2.7 MB

Ипотека кредитлари шарҳи 2023 йил учун

28 Февраль 2024 / 13:50

PDF

686.2 KB

Бизнес кайфияти шарҳи (2023 йил IV чорак)

27 Февраль 2024 / 09:30

PDF

702.7 KB

Истеъмол кайфияти шарҳи (2024 йил февраль)

27 Февраль 2024 / 09:30

PDF

341.8 KB

Тўлов тизимлари фаолиятига доир қисқа таҳлилий маълумот тайёрланди

7 Февраль 2024 / 18:11

XLS

267.5 KB

Микромолия ташкилотларининг асосий кўрсаткичлари тўғрисида маълумот

23 Апрель 2024 / 00:00

XLSX

30.1 KB

Микромолия ташкилотлари жамланма баланси

23 Апрель 2024 / 00:00

XLSX

29.1 KB

Микромолия ташкилотлари жами ва устав капитали миқдори бўйича гуруҳланиши

23 Апрель 2024 / 00:00

XLSX

30.0 KB

Ломбардлар жамланма баланси

23 Апрель 2024 / 00:00

XLSX

29.2 KB

Ломбардлар жами ва устав капитали миқдори бўйича гуруҳланиши

23 Апрель 2024 / 00:00

Нашрлар календари

Банк хизматлари истеъмолчиларининг ҳуқуқларини ҳимоя қилиш

Кўп бериладиган саволлар

- Марказий банкнинг Aсосий ставкаси нима?

- Инфляцион таргетлаш нима?

- Кредитнинг тўлиқ қиймати нима?

- Молиявий мақсадлар қандай қилиб тўғри белгилаш мумкин?

- QR-тўлов нима?

- Тўлов баланси ҳақида нима биласиз?

Сиз янги “Молиявий саводхонлик” ахборот ресурси орқали бошқа кўплаб ма’лумотларни топишингиз мумкин

Тасарруфдаги ташкилотлар

Тасарруфдаги ташкилотлар

Интерактив хизматлар

Ўзбекистон Республикаси Марказий банки томонидан тақдим қилинадиган давлат интерфаол хизматлари тўғрисидаги ма’лумотлар.

Янги илова

Ўзбекистон Республикаси Марказий банки

Online доступ к общедоступным информационным ресурсам ЦБ РУз в сети Интернет, с возможностью просматривать и получать обновленную информацию, в том числе сведения о курсах валют.

Орқага

Конвертер

0

--

UZS