В первом квартале т.г. денежно-кредитная политика Центрального банка была направлена на выполнение прогнозных макроэкономических показателей на 2017 г., указов и постановлений Президента Узбекистана, а также реализацию масштабных мер по повышению уровня капитализации, ликвидности и устойчивости банков.

Об этом было сказано на расширенном заседании Правления Центрального банка, посвященном своевременному и полному выполнению приоритетных задач экономической программы на 2017 г. и поручений банковской системе, данных на заседании Кабинета Министров 18 апреля т.г.

Отмечено, что достигнутые показатели банковской системы не только соответствуют общепринятым международным нормам, а по некоторым показателям превышают их.

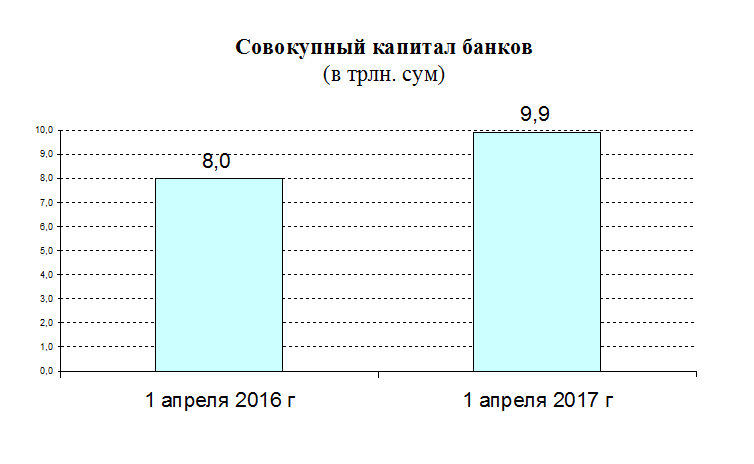

В частности, совокупный капитал банковской системы по состоянию на 1 апреля 2017 г. превысил 9,9 трлн сумов, что на 23,3 % больше по сравнению с соответствующим периодом прошлого года. (Д-1)

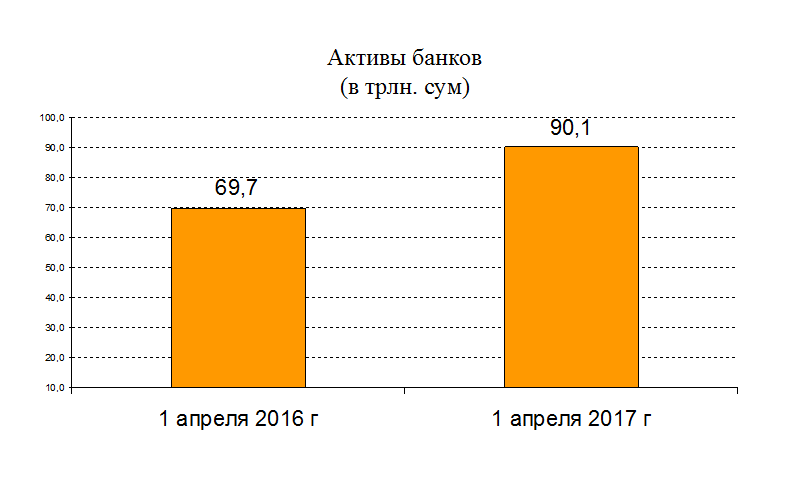

Уровень достаточности капитала банковской системы в 3 раза превышает международные нормы, а ее ликвидность в 2 раза выше требуемой минимальной нормы. Активы банков на 1 апреля 2017 г. составили 90,1 трлн сумов, т.е. выросли на 29,2 % по сравнению с аналогичным периодом прошлого года. (Д-2)

Осуществление эффективных мер по дальнейшему укреплению финансовой стабильности банков помогает им получить положительные международные рейтинговые оценки по кредитоспособности. Международное рейтинговое агентство Мoody’s седьмой год подряд присваивает рейтинговую оценку с прогнозом «стабильный» банковской системе Узбекистана. О деятельности банковской системы Узбекистана также положительно отзываются рейтинговые агентства Standard & Poor’s и Fitch Ratings.

По итогам первого квартала 2017 г. основные индикаторы деятельности банковской системы, а именно достаточность совокупного капитала банков, ликвидность коммерческих банков, динамика объема депозитов, изменение объема кредитных вложений соответствуют оценке высокого уровня.

Положительные сдвиги в основных показателях коммерческих банков создают хорошие предпосылки для ввода современных и высокотехнологичных промышленных объектов и мощностей, модернизации производства, ускорения технического и технологического обновления.

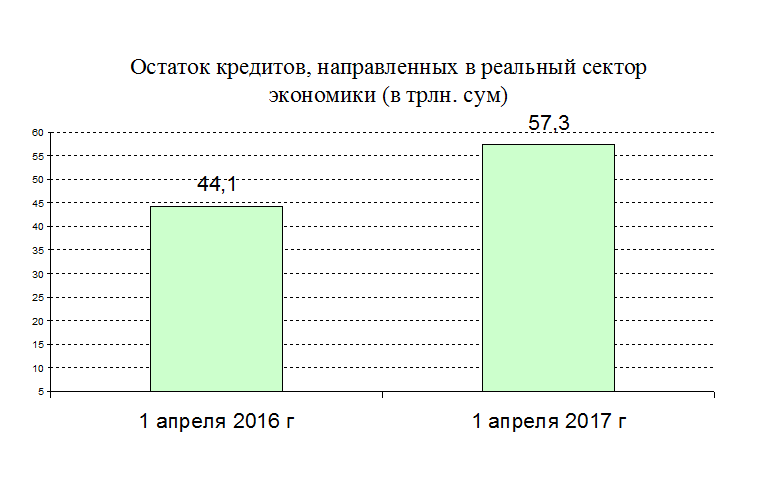

В результате общий объем кредитов, направленных в реальный сектор экономики увеличился на 29,9 % по сравнению с тем же периодом прошлого года и на 1 апреля 2017 г. составил более 57,3 трлн сумов. (Д-3)

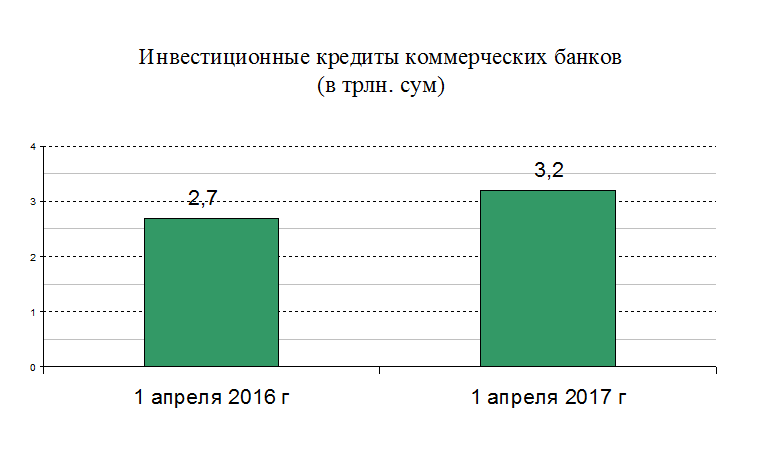

Объем инвестиционных кредитов банков по сравнению с 1 апреля 2016 г. увеличился в 1,2 раза и по состоянию на 1апреля 2017 г. составил 3,2 трлн сумов. (Д-4)

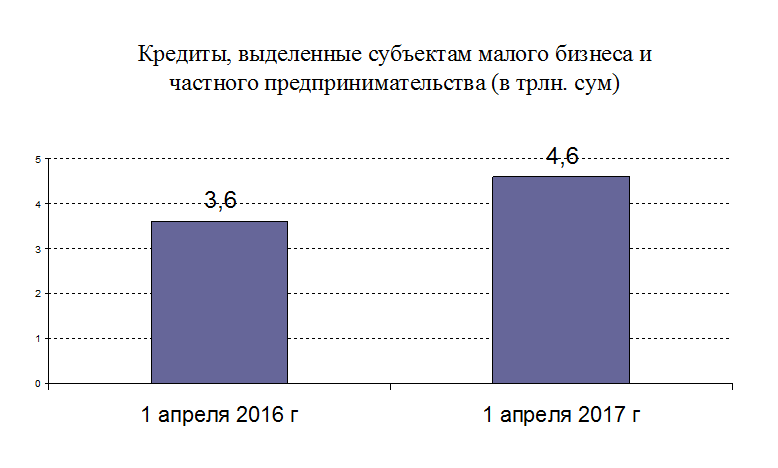

Кредитные организации внесли свой вклад в создание благоприятной деловой среды в стране. Объем выданных кредитов для предпринимательской деятельности в отчетном периоде составил 4,6 трлн сумов, т.е. увеличился в 1,3 раза по сравнению с аналогичным периодом 2016 г. Из них микрокредиты составили 1 трлн сумов, что в 1,3 раза больше по сравнению с тем же периодом прошлого года. (Д-5)

Женщины-предприниматели получили более 514,1 млрд сумов банковских кредитов, что на 25,5 % больше по сравнению с 1 апреля 2016 г.

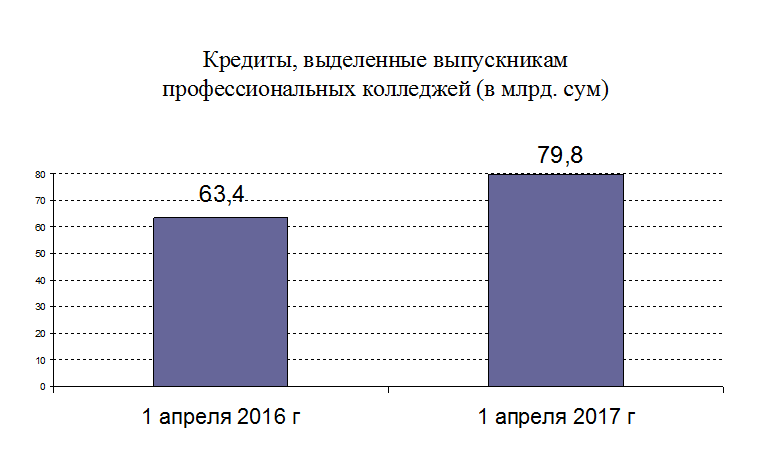

Также банки уделяют серьезное внимание широкому вовлечению молодежи в предпринимательство, особенно выпускников профессиональных колледжей, а также финансовой поддержке их бизнес-проектов. В частности, в первом квартале по данному направлению были выделены кредитные ресурсы в объеме 79,8 млрд сумов, что в 1,3 раза больше по сравнению с тем же периодом 2016 г. (Д-6)

Кроме того, еще одна инициатива Президента по поддержке предпринимательства – микрокредитование – получила мощную поддержку со стороны банков. Объем выделенных микрокредитов составил более 1,4 трлн сумов, из них микрокредиты малообеспеченным семьям – 25 млрд сумов.

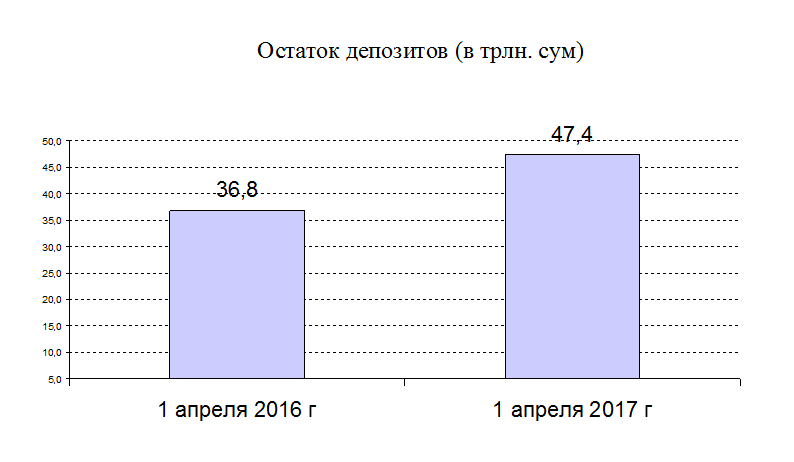

В связи с возросшим объемом кредитования экономики банки активнее привлекают сбережения населения: остаток вкладов населения в банках вырос на 25,3 % по сравнению с 1 апреля 2017 г. и составил 47,4 трлн сумов. (Д-7)

Расширяется система безналичных расчетов в республике. Сегодня около 80 % выручки от торговли и платных услуг осуществляются через терминалы. Объем транзакций посредством пластиковых карточек составил 12,1 трлн сумов, что означает рост в 35 % по сравнению с соответствующем периодом прошлого года.

Вместе с тем, на заседании подверглась жесткой критике деятельность отдельных коммерческих банков, которые не в полной мере используют имеющиеся внутренние возможности по расширению видов оказываемых услуг и повышению доверия клиентов, а также безосновательно допускающих рост претензий граждан к банкам.

На заседании были определены конкретные предстоящие задачи:

- беспрекословное и своевременное исполнение важнейших направлений и приоритетных задач Социально-экономической программы на 2017 г., утвержденной Кабинетом Министров;

-

обеспечение устойчивости банковской системы;

-

совершенствование системы оценки деятельности коммерческих банков в соответствии с международными стандартами и принципами регулирования и надзора;

-

укрепление сотрудничества с международными финансовыми институтами;

-

финансовая поддержка субъектов малого бизнеса и частного предпринимательства;

-

расширение и улучшение линейки банковских услуг;

-

ускоренное внедрение современных информационно-коммуникационных технологий.

Кроме того, внимание руководителей всех коммерческих банков было обращено на неуклонное выполнение мер, обозначенных в Государственной программе по реализации Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан в 2017-2021 годах в «Год диалога с народом и интересов человека», а также Программы занятости населения на 2017 г.

Вместе с тем, руководители коммерческих банков строго предупреждены о персональной ответственности за своевременное и результативное исполнение целей и задач, определенных в указах, постановлениях и распоряжениях Президента и правительства.

На заседании по обсужденным вопросам приняты соответствующие решения.